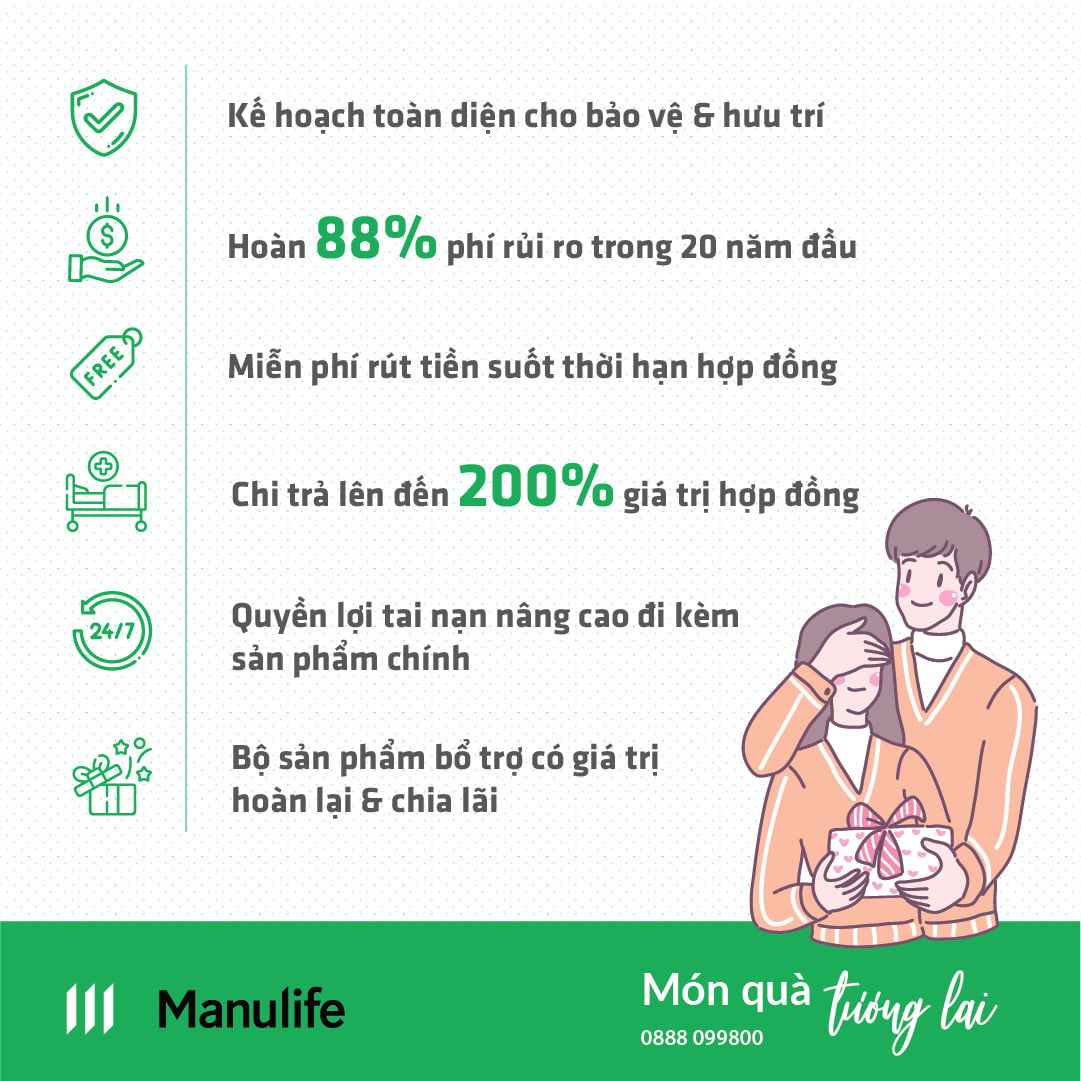

Sản phẩm Superlink Manulife thuộc dòng sản phẩm liên kết đầu tư của Manulife khi liên kết qua kênh ngân hàng, sản phẩm này có tên khác ở kênh đại lý là Món Quà Tương Lai. Bài viết này tôi sẽ không giải thích lại các quyền lợi của sản phẩm này nữa, mà sẽ đi sâu vào review phân tích chi tiết điều khoản sản phẩm SuperLink Món Quà Tương Lai để Quý khách hàng có thể hiểu rõ tổng quan các đặc tính cũng như các trường hợp chi trả chi tiết.

Sản phẩm SuperLink Manulife là gì?

SuperLink là hợp đồng bảo hiểm nhân thọ cho phép khách hàng tham gia đầu tư thông qua các Quỹ đã chọn bao gồm:

- 6 Quỹ đầu tư theo khẩu vị rủi ro từ thấp đến cao: Quỹ Bảo Toàn, Quỹ Tích Lũy, Quỹ Ổn Định, Quỹ Cân Bằng, Quỹ Phát Triển, Quỹ Tăng Trưởng.

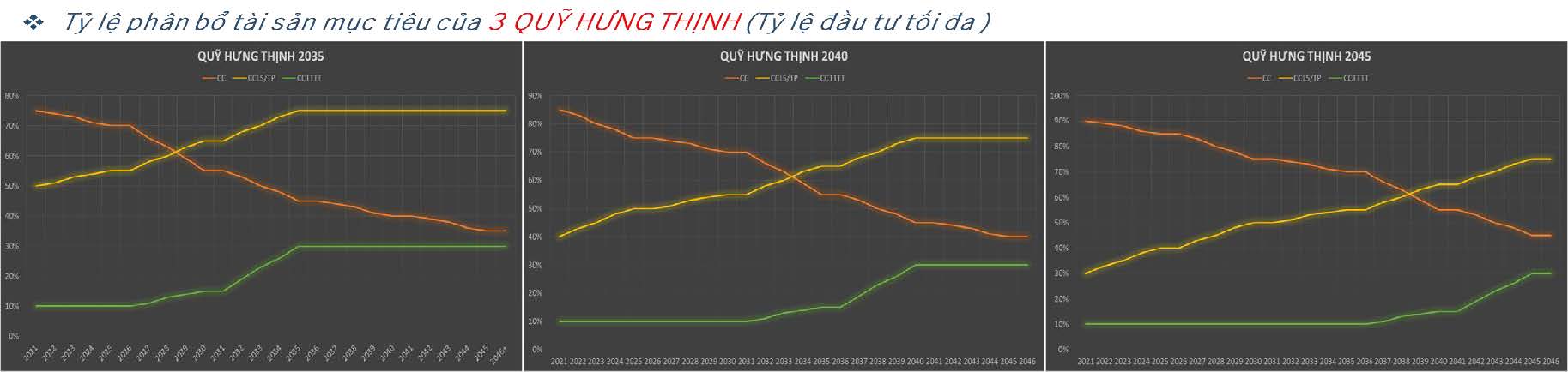

- 3 Quỹ đầu tư thời gian mục tiêu: Quỹ Hưng Thịnh 2035, Quỹ Hưng Thịnh 2040, Quỹ Hưng Thịnh 2045.

Tính chất của 3 Quỹ Hưng Thịnh:

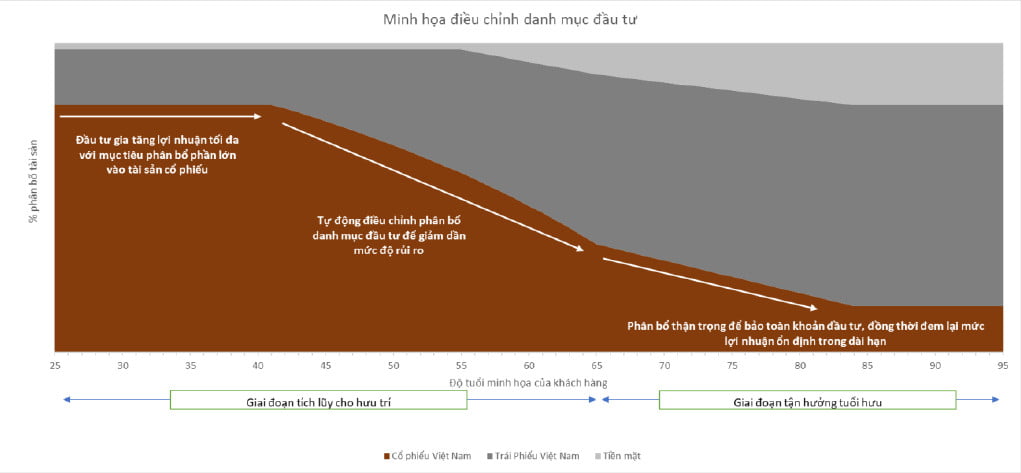

- Tự động điều chỉnh tỷ lệ đầu tư vào các loại tài sản theo hướng giảm dần mức độ rủi ro trong đầu tư cổ phiếu, tăng tính ổn định nhằm bảo vệ mục tiêu đầu tư của khách hàng lúc ban đầu.

- Đặc tính này rất giống với một loại quỹ đang rất phổ biến trên thế giới. Đó là Quỹ Thời Gian Mục Tiêu.

Quỹ thời gian mục tiêu:

- Quỹ Thời Gian Mục Tiêu còn có tên gọi khác là Quỹ Ngày Mục Tiêu hay Quỹ Thời Gian Dự Kiến là một loại quỹ tương hỗ (mutual fund) được cấu trúc để phát triển tài sản theo cách được tối ưu hóa cho một khung thời gian cụ thể. Cấu trúc các loại quỹ này nhằm giải quyết nhu cầu vốn của nhà đầu tư vào một ngày nào đó trong tương lai. Do đó, có tên là “Quỹ Thời gian mục tiêu”.

- Thông thường, các nhà đầu tư sẽ sử dụng Quỹ Thời Gian Mục Tiêu để chuẩn bị cho việc nghỉ hưu. Tuy nhiên, Quỹ Thời Gian Mục Tiêu còn được các nhà đầu tư sử dụng để chi trả cho một khoản chi phí trong tương lai, chẳng hạn như học phí đại học của một đứa trẻ hay các mục tiêu tương tự.

Sự khác nhau giữa đầu tư ủy thác và tự đầu tư

Liệu bạn nên tự đầu tư hay đầu tư ủy thác?

Hạn chế của đầu tư cá nhân

- Chưa có nhiều kiến thức và kinh nghiệm đầu tư

- Chưa thể tập trung toàn thời gian để nghiên cứu, theo dõi thị trường

- Chưa cập nhật thông tin thị trường kịp thời

- Nguồn vốn không đủ lớn, danh mục đầu tư không đa dạng

- Tâm lý dễ bị tác động bởi biến động thị trường và rủi ro ngắn hạn

Lợi ích của đầu tư qua tổ chức

- Kinh nghiệm và kiến thức chuyên sâu trong đầu tư

- Đội ngũ chuyên gia toàn thời gian nghiên cứu và thực hiện đầu tư

- Thông tin thị trường đa dạng, nhanh chóng

- Đa dạng hóa danh mục đầu tư nhờ nguồn vốn lớn

- Quy trình đầu tư chặt chẽ, kiểm soát rủi ro hiệu quả

Hiểu đúng về Bảo hiểm liên kết đầu tư

Superlink Manulife thuộc dòng Bảo hiểm liên kết đầu tư tức nghĩa là sự kết hợp giữa bảo hiểm cho người tham gia trước rủi ro + đầu tư gia tăng tài sản trong tương lai.

=> Đây không phải là một kênh thuần về đầu tư hoàn toàn.

Khi tham gia sản phẩm này, khách hàng vẫn phải đóng các khoản phí bảo hiểm rủi ro, phí ban đầu… tương tự như các dòng bảo hiểm khác. Vì vậy khi chưa đủ thời gian tích lũy, giá trị tài khoản thấp thì lợi nhuận đầu tư chưa đủ để chi trả cho các khoản phí trên, dẫn đến trường hợp khách hàng tham gia trong những năm đầu muốn hủy hợp đồng sẽ chấp nhận mất 1 khoản phí lớn.

=> Cần đóng đầy đủ các khoản phí định kỳ trong tối thiểu 10 năm để đảm bảo quyền lợi và lợi ích của bản thân.

4 điều Khách hàng cần lưu ý trước khi tham gia Superlink Manulife:

- Sản phẩm Bảo Hiểm Liên Kết Đơn Vị KHÔNG phải là Sản Phẩm Tiết Kiệm Ngân Hàng mà là một sản phẩm bảo hiểm có tính năng đầu tư.

- Khách hàng cần lưu ý về Sự Đánh Đổi Rủi Ro Thu Lại Lợi Nhuận (risk and return trade off) khi tham gia sản phẩm BHLKĐV với các quỹ đầu tư có tính rủi ro cao.

- Trước khi tham gia bảo hiểm với dòng sản phẩm BHLKĐV, Khách hàng cần được phân tích nhu cầu , khả năng tài chính và số tiền bảo hiểm phù hợp . Đặc biệt là cần được khảo sát mức độ chấp nhận rủi ro để lựa chọn quỹ đầu tư phù hợp.

- Khi tham gia dòng sản phẩm bảo hiểm đầu tư Manulife Superlink, khách hàng được hưởng toàn bộ kết quả đầu tư và cũng như chịu mọi rủi ro trong đầu tư.

Review điều khoản bảo vệ của SuperLink Manulife

Như các anh chị đã biết, sản phẩm SuperLink cung cấp cho khách hàng 2 quyền lợi bảo vệ chính bao gồm:

- Tử vong

- Thương tật do tai nạn

- Thương tật toàn bộ vĩnh viễn

- Gãy xương

- Bỏng

- Tổn thương nội tạng

Hầu hết quý khách hàng đều đã được nhân viên tư vấn bảo hiểm chia sẻ về ý nghĩa cũng như các lợi ích rất thiết thực của các quyền lợi này cũng như những trường hợp mà sản phẩm này sẽ chi trả rồi nên bài viết này tôi sẽ không nhắc lại nữa, mà sẽ phân tích cho các anh chị về các trường hợp không thuộc phạm vi bảo hiểm của sản phẩm này dựa trên điều khoản sản phẩm Món Quà Tương Lai.

Wao, đọc tới đây, có lẽ nhiều anh chị đang lo lắng hoặc có suy nghĩ “biết ngay mà, thế nào các công ty bảo hiểm cũng cài cắm thuật ngữ khó hiểu để hòng né tránh chi trả cho khách hàng!”.

Tuy nhiên, các anh chị hãy hoàn toàn yên tâm, vì trong điều khoản sẽ rất minh bạch và công bằng để đảm bảo các trường hợp chi trả sẽ đúng người, đúng việc và không bao giờ có ý định làm khó khăn khi đền bù cho những khách hàng không may gặp rủi ro.

OK, chúng ta sẽ vào vấn đề luôn, đầu tiên sẽ cùng đến với các trường hợp không được chi trả của quyền lợi tử vong.

Các quy định liên quan đến quyền lợi tử vong của SuperLink Manulife

Hầu hết các trường hợp tử vong đều sẽ được chi trả, tuy nhiên chúng ta cần chú ý đến đến 3 trường hợp sau sẽ bị công ty bảo hiểm từ chối chi trả

1. Kê khai không trung thực:

Nguyên tắc đầu tiên trong mọi trường hợp, mọi sản phẩm bảo hiểm là nguyên tắc trung thực giữa các bên.

Đại lý bảo hiểm có trách nhiệm tư vấn trung thực các thông tin quan trọng cho khách hàng và khách hàng cũng phải kê khai trung thực các câu hỏi trong đơn yêu cầu bảo hiểm về tình trạng sức khỏe cũng như thông tin nghề nghiệp của bản thân cho công ty bảo hiểm (trừ trường hợp các bệnh thông thường như cảm cúm, sốt nhẹ mà không cần điều trị tại bệnh viện).

Cần lưu ý rằng, khi bạn kê khai không trung thực thì hợp đồng bảo hiểm vẫn được cấp, tuy nhiên khi sự kiện bảo hiểm xảy ra, thì sẽ có đội điều tra của công ty bảo hiểm làm nhiệm vụ kiểm tra lại tất cả dữ liệu và bằng chứng để xác minh tính trung thực tại thời điểm bạn tham gia bảo hiểm. (Việc này vô cùng mất thời gian và công sức lẫn chi phí rất nhiều nên đương nhiên không thể điều tra tất cả khách hàng ngay khi tham gia được)

2. Điều khoản về các loại trừ của sản phẩm SuperLink

Điều khoản loại trừ hay còn gọi là Giới Hạn Phạm Vi Bảo Hiểm luôn xuất hiện trong tất cả các sản phẩm bảo hiểm, là các trường hợp mà công ty bảo hiểm sẽ không chi trả khi sự kiện bảo hiểm xảy ra.

Đối với quyền lợi tử vong của sản phẩm Món Quà Tương Lai Manulife sẽ có 2 loại trừ chính sau đây:

- Tự tử hoặc có hành vi tự tử cho dù có bị mất trí hay không trong thời gian 2 năm kể từ ngày hiệu lực hợp đồng hoặc ngày khôi phục hiệu lực hợp đồng gần nhất, tùy thuộc ngày nào đến sau; hoặc

- Các hành vi phạm tội của người được bảo hiểm, bên mua bảo hiểm hoặc người thụ hưởng.

Như điều khoản này, giả dụ bên mua bảo hiểm hoặc người thụ hưởng của hợp đồng bảo hiểm có ý đồ trục lợi gây ảnh hưởng đến tính mạng của người được bảo hiểm đương nhiên công ty bảo hiểm sẽ từ chối chi trả.

Ngoài ra, một ví dụ khác là người được bảo hiểm vì có một món nợ lớn mà có ý đồ tham gia bảo hiểm để tự tử và để lại cho gia đình một khoản tiền lớn thì theo điều khoản sản phẩm Món Quà Tương Lai của Manulife cũng sẽ không được chi trả, trừ trường hợp tự tử sau 2 năm (bởi theo các chuyên gia tâm lý thì một người bình thường sẽ không thể mang ý định tự tử quá 2 năm).

3. Mức điều chỉnh đối với trẻ em

Trẻ em là đối tượng rất mong manh và thường không có khả năng phòng vệ. Vì vậy, nhằm bảo vệ cho các bé cũng như hạn chế những ý đồ xấu lợi dụng trẻ em để trục lợi bảo hiểm thì mức đền bù đối với trẻ em cũng sẽ được điều chỉnh giảm theo độ tuổi như sau:

- Dưới 1 tuổi: 20%

- Từ 1 – 2 tuổi: 40%

- Từ 2 – 3 tuổi: 60%

- Từ 3 – 4 tuổi: 80%

Những quy định liên quan đến quyền lợi tai nạn

Định nghĩa tai nạn là khi có ngoại lực tác động đến người được bảo hiểm, gây ra các tổn thương dẫn đến các trường hợp như gãy xương, bỏng, tổn thương nội tạng hoặc thương tật toàn bộ vĩnh viễn hay nặng hơn nữa là tử vong.

Tuy nhiên, đối với quyền lợi tai nạn thì được quy định rất rõ trong điều khoản sản phẩm Món Quà Tương Lai về phạm vi bảo vệ cũng như những loại trừ, sau đây chúng ta cùng review tìm hiểu kỹ hơn về phạm vi bảo vệ của từng trường hợp cụ thể nhé

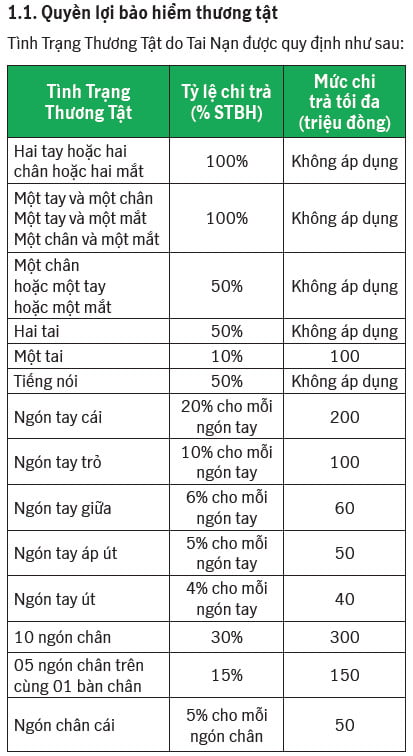

Phạm vi bảo vệ của quyền lợi thương tật do tai nạn

Như trong điều khoản về phạm vi bảo hiểm của quyền lợi thương tật do tai nạn của sản phẩm Món Quà Tương Lai thì tai nạn cho người được bảo hiểm phải tổn thương 1 trong các bộ phận trên thì mới được chi trả. Ngoài ra, có 1 điểm cần lưu ý là nếu người được bảo hiểm tai nạn mất 1 ngón chân, nhưng không phải ngón chân cái thì cũng không được chi trả.

Phạm vi bảo vệ của quyền lợi tổn thương nội tạng do tai nạn

Manulife chi trả 15% số tiền bảo hiểm, tối đa 150 triệu đồng, nếu Người được bảo hiểm bị tổn thương nội tạng do tai nạn và phải trải qua phẫu thuật ở vùng bụng hoặc ngực.

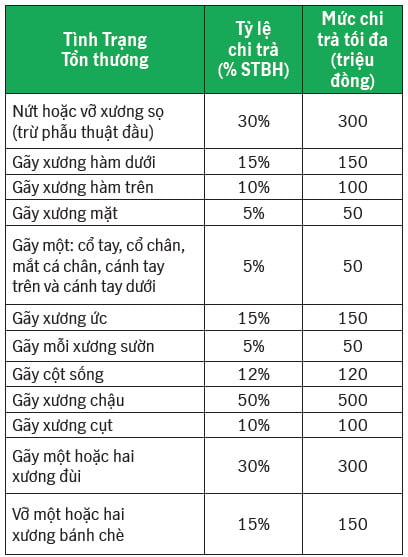

Phạm vi bảo vệ của quyền lợi tổn thương xương do tai nạn

Tương tự như quyền lợi thương tật do tai nạn thì quyền lợi này cũng sẽ chi trả ở những bộ phận được quy định trong điều khoản, ngoài ra nếu người được bảo hiểm bị tổn thương ở những bộ phận không thuộc danh mục sau sẽ không được chi trả.

Như trong quy định trên, ví dụ người được bảo hiểm bị gãy xương đòn sẽ không được chi trả. Ngoài ra, có 1 điểm cộng là nếu trong 1 vụ tai nạn mà xảy ra 2 tổn thương trở lên thì Manulife sẽ chi trả tổng số tiền có các tình trạng tổn thương này.

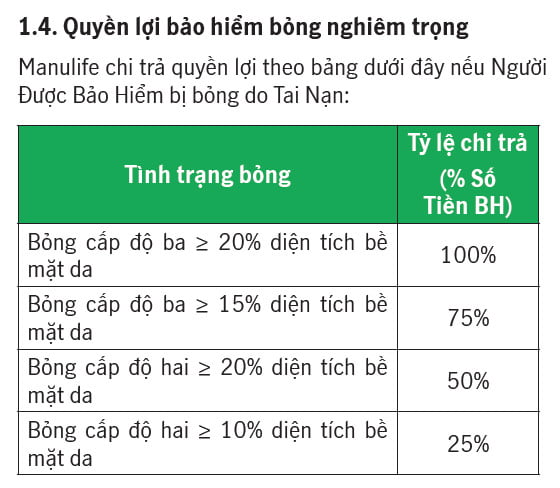

Phạm vi bảo hiểm của quyền lợi bỏng do tai nạn

Đối với quyền lợi này thì khách hàng cần lưu ý là phải bỏng từ 10% diện tích bề mặt da trở lên và phải được điều trị tại cơ sở y tế ngay sau khi xảy ra tai nạn.

Bạn có phù hợp với dòng sản phẩm liên kết đơn vị

Khách hàng phù hợp là ai:

- Nhận thức về rủi ro trong cuộc sống

- Có mục tiêu tài chính trong tương lai

- Cần gia tăng tài sản

Đây là trường hợp khách hàng cần đầu tư để gia tăng khả năng tài chính => ĐẠT CÁC MỤC TIÊU TRONG TƯƠNG LAI.

Khách hàng không phù hợp:

- Khách hàng không có tính thanh khoản cao về mặt tài chính

- Khách hàng không có khả năng đóng phí đều đặn và liên tục

- Khách hàng dễ bị tổn thương về mặt tài chính và mức độ chấp nhận rủi ro không cao

Tóm tại:

Khi tham gia bất kỳ giải pháp nào, bạn cần tìm một tư vấn tài chính

- Tư vấn giải pháp phù hợp với nhu cầu và khả năng tài chính của khách hàng

- Giúp khách hàng hiểu đúng về sản phẩm và duy trì hợp đồng lâu dài

- Nắm vững và tuân thủ đạo đức kinh doanh

Bài viết trên, chúng tôi đã review chi tiết các vấn đề liên quan đến điều khoản sản phẩm Món Quà Tương Lai Manulife. Nếu bạn còn thắc mắc nào liên quan đến sản phẩm này, vui lòng để lại bình luận hoặc liên hệ với chúng tôi qua hotline: 0888.099800 để được giải đáp. Chúc quý khách hàng luôn nhiều sức khỏe và thành công.

Tôi là một blogger có niềm đam mê viết lách. Lấy cảm hứng từ Bảo Hiểm để chia sẻ tri thức của mình đến cộng đồng, giúp những người đang quan tâm đến Bảo Hiểm Nhân Thọ tự tìm hiểu & lựa chọn giải pháp phù hợp. Mong rằng các kiến thức & kinh nghiệm trong hơn 5 năm làm nghề của tôi có thể mang đến giá trị nhỏ bé nào đó cho các bạn. Nếu thấy có ích, hãy chia sẻ đến những người bạn yêu quý nhé!